平成19年度財政の健康診断結果 (健全化判断比率と資金不足比率について)

更新:2011年3月31日

各自治体に財政面で健康診断を義務付け、早期発見・早期治療のためのシステムとして、平成19年6月に「地方公共団体の財政の健全化に関する法律」が公布されました。

これは、第三セクターへの過剰な投資に起因した自治体の財政破たんを契機として制定されたもので、地方公営企業や地方公社、第三セクター等を含めた自治体の財政状況のチェック及び財政悪化に対する早急な対処のための仕組みを設けることにより、自治体の財政破たんを未然に防ぐことを目的とするものです。

この法律に基づき、四街道市の平成19年度決算の数値を基に算定した「実質赤字比率」、「連結実質赤字比率」、「実質公債費比率」、「将来負担比率」の4つの健全化判断比率と公営企業の「資金不足比率」を公表します。

「早期健全化基準」・「経営健全化基準」を超えるとイエローゾーン、「財政再生基準」を超えるとレッドゾーン

4つの健全化比率にはそれぞれ「早期健全化基準」が設けられ、算定した指標の1つでもその基準を超えた場合は、「財政健全化計画」を定め、自主的かつ計画的に財政の健全化を図らなければなりません。

さらに、自主的な財政の健全化を図ることが困難とされる「財政再生基準」を1つでも超えた場合は「財政再生計画」を定め、総務大臣に協議、同意を得て財政の再生を図らなければなりません。

また、資金不足比率には「経営健全化基準」が設けられ、基準を超えた場合は、公営企業会計ごとに「経営健全化計画」を定め、自主的かつ計画的に財政の健全化を図らなければなりません。

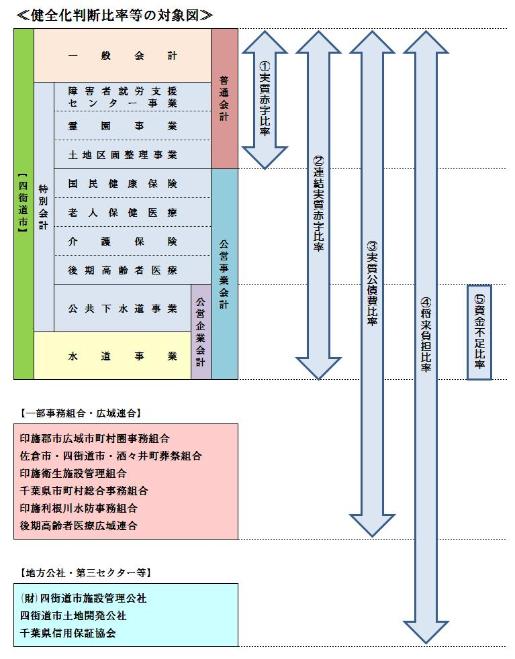

4つの健全化判断比率と公営企業の資金不足比率について

1 実質赤字比率

福祉・教育・まちづくり等の施策を行う市の一般会計等の赤字の程度を指標化し、一般会計等の財政運営の深刻度を示します。

2 連結実質赤字比率

一般会計等や公営事業会計の市のすべての会計等の赤字の程度を指標化し、市全体の財政運営の深刻度を示します。

3 実質公債費比率

借入金の返済額及びこれに準じる額の大きさを指標化し、資金繰りの危険度を示します。

4 将来負担比率

市債の借入金残高や、将来負担する可能性のある負債の程度を指標化し、将来財政を圧迫する可能性が高いかどうかを示します。

5 資金不足比率

公営企業の資金不足を料金収入等と比較して指標化し、経営状況の深刻度を示します。

四街道市の健全化判断比率と資金不足比率は…

| 区分 | 四街道市の比率 | 早期健全化基準 | 財政再生基準 |

|---|---|---|---|

| 実質赤字比率 | - | 12.87% | 20.00% |

| 連結実質赤字比率 | - | 17.87% | 40.00% |

| 実質公債費比率 | 5.3% | 25.00% | 35.00% |

| 将来負担比率 | - | 350.00% |

※脚注 実質赤字額、連結実質赤字額、将来負担比率がないため、「-」表示となっています。

| 区分 | 四街道市の比率 | 経営健全化基準 |

|---|---|---|

| 公共下水道事業会計 | - | 20.00% |

| 水道事業会計 | - | 20.00% |

※脚注 いずれにおいても資金不足がないため、「-」表示となっています。

結果は…

四街道市の指標は、「早期健全化基準」を下回っているため財政健全化法における分類では健全な状況であると判断できます。

しかし、今後も地方税、地方交付税等の歳入の大幅な増収は見込めない一方で、子育て支援対策や高齢化に伴う社会保障、道路整備、公共施設等の維持などに必要な経費は増加する状況であり、厳しい財政状況に変わりはありません。

今後も引き続き、これらの財政健全化指標や各財政指標(財政力指数、経常収支比率、実質収支比率など)を総合的にみて、健全な財政運営に努めます。

それぞれの指標は次のとおりとなっています。

実質赤字比率

平成19年度普通会計(一般会計・障害者就労支援センター事業特別会計・霊園事業特別会計・土地区画整理事業特別会計)の実質収支額は9億5949万5千円の黒字であり、「実質赤字比率」は算定されないので「-」表示となっています。

連結実質赤字比率

平成19年度全会計の実質収支額等の合計は13億1512万7千円の黒字であり、「連結実質赤字比率」は算定されないので「-」表示となっています。

実質公債費比率

算定にかかる「一般会計等が負担する元利償還金および準元利償還金」について、

四街道市の場合は、

1 一般会計等が負担する元利償還金

2 公営企業債(対象:水道事業、公共下水道事業)の償還財源に充てたと認められる一般会計等からの繰出金

3 組合等が起こした地方債の償還財源に充てたと認められる負担金・補助金

対象組合等:印旛郡市広域市町村圏事務組合、佐倉市・四街道市・酒々井町葬祭組合、印旛衛生施設管理組合、千葉県市町村総合事務組合

4 公債費に準ずる債務負担行為に基づく支出

が算入対象となっています。

これら「一般会計等が負担する元利償還金および準元利償還金」を「標準財政規模を基本とした額」で除した比率が実質公債費比率となりますが、平成17年度、18年度、19年度の3カ年平均値で「5.3%」となっています。

将来負担比率

算定にかかる「一般会計等が将来負担すべき実質的な債務」について、

四街道市の場合は、

1 一般会計等の平成19年度末地方債現在高

2 債務負担行為に基づく支出予定額

3 公営企業債の償還財源に充当する一般会計等からの負担見込額

対象公営企業:水道事業、公共下水道事業

4 組合等が起こした地方債の償還財源に充当する一般会計等の負担見込額

対象組合等:印旛郡市広域市町村圏事務組合、佐倉市・四街道市・酒々井町葬祭組合、印旛衛生施設管理組合、千葉県市町村総合事務組合

5 退職手当支給予定額(全職員に対する期末要支給額)

6 設立法人の負債等に係る一般会計等の負担見込額

対象法人:千葉県信用保証協会

7 組合等の連結実質赤字額相当額のうち一般会計等の負担見込額

が算入対象となっています。

これら「一般会計等が将来負担すべき実質的な債務」から「1)~7)に充当可能な特定の財源」を控除し、「標準財政規模を基本とした額」で除した比率が将来負担比率となりますが、平成19年度の比率としては、「充当可能な特定の財源」が「一般会計等が将来負担すべき実質的な債務」より大きいため、「将来負担比率」は算定されないので「-」表示となっています。

資金不足比率

四街道市では「公共下水道事業」と「水道事業」が公営企業になります。

公共下水道事業は3138万7千円の黒字、水道事業は1億2648万5千円の黒字であり、いずれにおいても「資金不足比率」は算定されないので「-」表示となっています。